○大空町税滞納者に係る居住状況確認実態調査事務処理要領

平成23年3月8日

訓令第1号

(目的)

第1条 この訓令は、転出の事由により住民基本台帳法(昭和42年法律第81号。以下「法」という。)第7条に規定する住民票又は大空町の町税の課税台帳若しくは納税通知書に記載する住所地(以下「住所地」という。)に居住していないと思われる現年度課税分及び滞納繰越分の滞納者の居住状況の実態調査(以下「調査」という。)に関して必要な事項を定めることにより、課税台帳等の適正な管理に努め、課税徴収事務の適正及び迅速な処理を行うことを目的とする。

(調査)

第2条 調査は、法第34条第2項及び地方税法(昭和25年法律第226号)第331条第6項の規定に基づくものとする。

(1) 大空町からの調査対象者に対する納税通知書、督促状その他の郵送通知文が2回以上返戻された者

(2) 調査対象者の親族又は同居人等から、住所地に居住していない者(以下「不在住者」という。)である旨の申し出があった者

(3) 調査対象者が居住している家屋の所有者又は管理人から、不在住者である旨の通報があった者

(4) 近隣住民等から、不在住者の疑いがある旨の通報があった者

(5) その他町長が特に調査の必要があると認める者

3 前項にかかわらず法務省設置法(平成11年法律第93号)第9条及び第10条に規定された施設並びにこれに類する施設に収容されている者については調査の対象としない。

4 大空町に転出届を提出し、他市区町村に転入届を提出した後に居所不明となった滞納繰越分の滞納者の居所調査については、他市区町村の協力のもとに行うものとし、調査の対象としない。

(調査の期間及び回数)

第3条 調査は、町長が調査の必要を認めた日から開始し、実施期間は原則として60日間とする。

2 調査は、前項の実施期間内に2回実施するものとし、2回目の調査開始日は、原則として1回目の調査が終了した日から起算して30日を経過した日とする。ただし、1回目の調査で確実に不在住者であることを確認できた場合は、2回目の調査を行わないことができるものとする。

3 町長が特に必要があると認めた場合は、引き続き3回目以降の調査を行うものとする。この場合において、調査開始日は任意に定めることができるものとする。

(調査員)

第4条 調査を行う職員(以下「調査員」という。)は、税務所管課長及び税務所管課長が指名する職員とする。

2 調査は、複数の調査員で行わなければならない。

3 調査員は、調査を行うときは、法第34条第4項及び国税徴収法(昭和34年法律第147号)第147条第1項の規定に基づき、身分証明書を携帯し、関係人の請求があったときはこれを提示しなければならない。

(調査票)

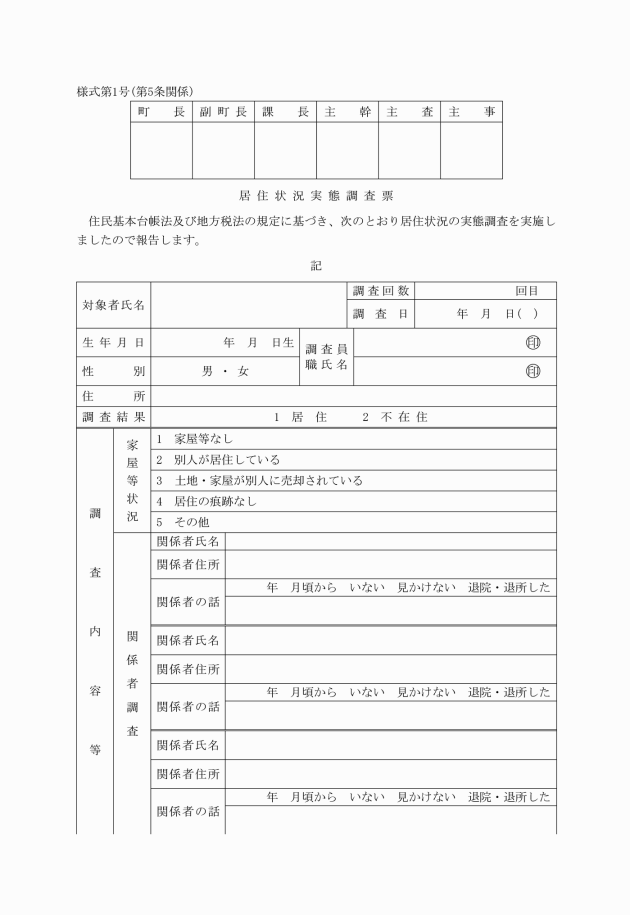

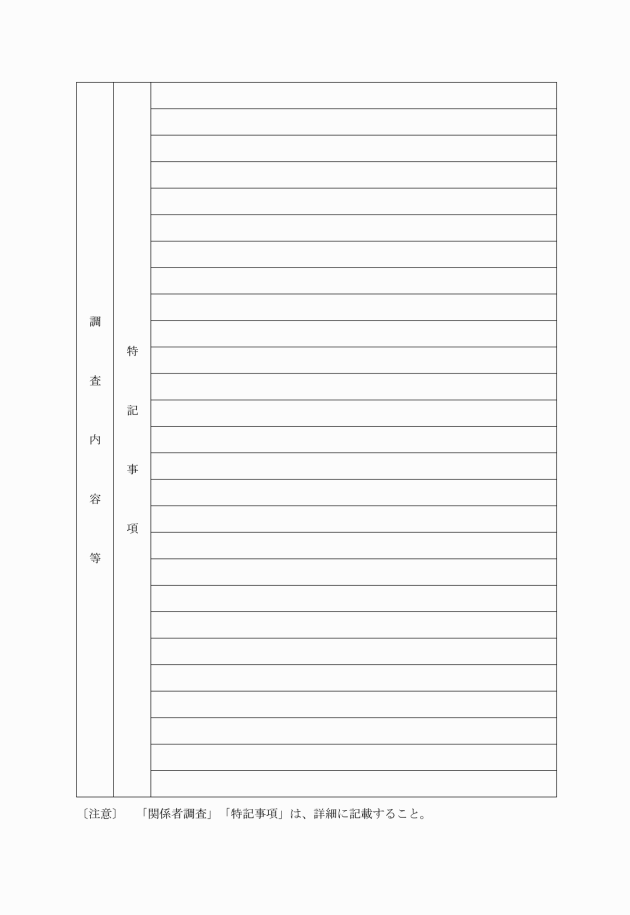

第5条 調査を行うにあたっては、調査対象者ごとに居住状況実態調査票(様式第1号)を作成するものとする。

(1) 住所地に居住すべき家屋がないとき。

(2) 住所として届出があった病院、医療保険施設、介護老人保健施設及び介護療養型医療施設等から既に退院又は退所しているとき。

(3) 家屋等が破損しており、人が住んでいる形跡が見られないとき。

(4) 住所地に存在する家屋に調査対象者の家族又は同居人が住んでいる場合で、当該家族又は同居人から調査対象者が不在住者である旨の証言があり、かつ、近隣住民から不在住者である旨の証言があるとき。

(5) 住所地に存在する家屋に他の者が居住しており、当該居住者から調査対象者が不在住者である旨の証言があるとき。

(6) 住所地に存在する土地又は家屋の所有権等が異動しており、住所地の土地又は家屋の現所有者及び現居住者から調査対象者が不在住者である旨の証言があるとき。

イ 玄関ドアの取っ手等に埃が溜まっている等、人の出入りの形跡が見られないこと。

ロ 除雪が行われておらず、人の出入りの形跡が見られないこと。

ハ 電気、ガス及び水道等の計測器類が働いていないこと。

ニ 数ヶ月分の郵便物や新聞等が配達されたまま放置されていること。

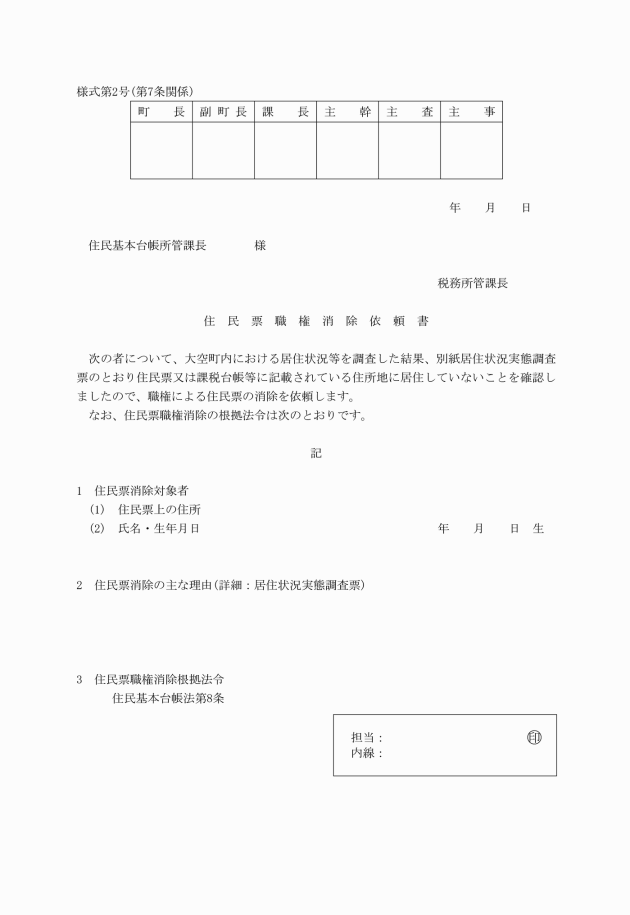

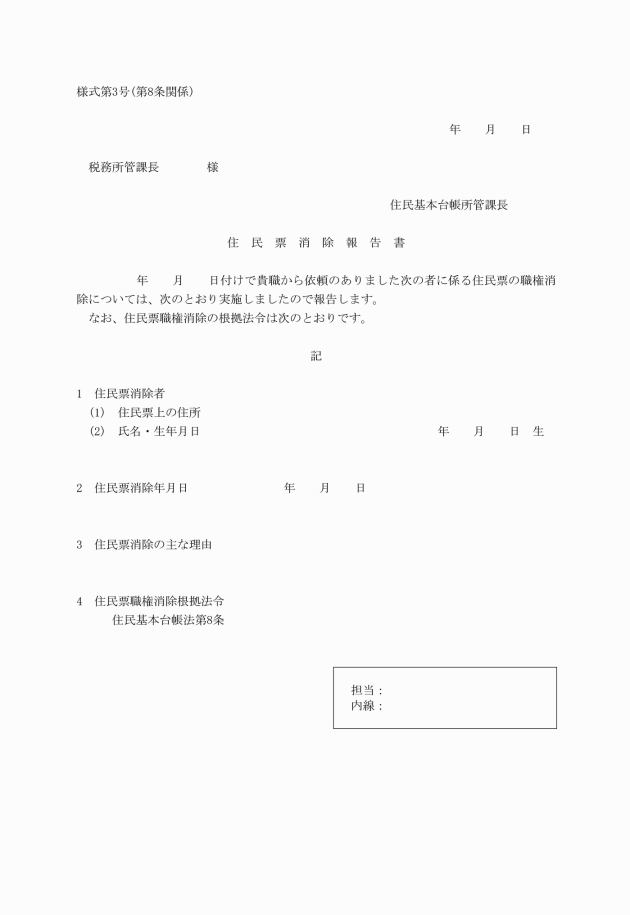

2 税務所管課長は、調査の結果、調査対象者が地方税法第15条の7第1項第3号及び大空町税等の滞納処分の執行停止及び徴収の停止基準(平成20年要領第5号)第2(3)の各号のいずれかに該当する場合は、これらの規定に基づき執行停止の処分をすることができるものとする。

(委任)

第9条 この訓令に定めるもののほか必要な事項は、町長が定める。

附則

この訓令は、平成23年4月1日から施行する。